油价是否调整消费税税率_油价是否调整消费税

1.油价里包含哪些税费

2.为何油价下跌消费税要上调?谢谢

3.汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元,后面又说

4.燃油消费税是多少

油价里包含哪些税费

汽油税费明细如下:

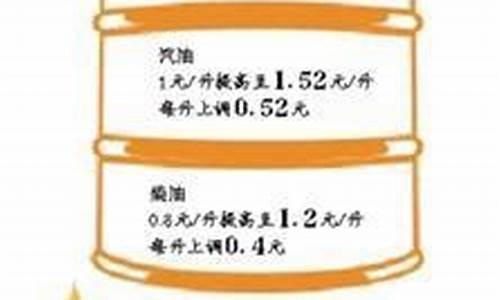

1.消费税。成品油消费税仅次于裸油,约占27%。从2012年9月份开始,这个消费税由对企业征收改为对居民个人征收,也就是说消费者在加油的时候就已经隐含了这部分税收。截至目前,汽油消费税单位税额为1.52元(查成交价|参配|优惠政策)/升,柴油单位税额为1.2元/升。

二。增值税。石油需要经过蒸馏和裂解才能变成车用油,必然会产生增值,所以每加一升汽油也需要缴纳增值税。据悉,国内增值税从17%降至16%,整体油价将有所下调。

三。城建税。城建税总称为城市维护建设税,是以纳税人实际缴纳的增值税和消费税为计税依据的税种,也就是说,城建税具有附加税的特征。另外,国家需要不断发展,俗话说“要想富,先修路”,所以消费者需要为城市的维护和建设尽自己应尽的责任。

四。企业所得税。油价中包含的企业所得税一般按7%的利润率计算。我们可以看到市场上有很多加油站,有“民营”加油站,也有“独资”加油站。这些加油站会在定价前把税“嫁接”给消费者。

动词(verb的缩写)教育附加税。可能有些车主会疑惑,加油和教育的关系在国税系统。教育附加税是根据消费税和增值税增加单位和个人收入的税种。也就是说,只要有消费税和增值税,就必须同时缴纳教育费附加。

不及物动词地方教育附加税。与上述教育附加税不同的是,地方教育附加税的税收直接流入省、直辖市、自治区等。缴纳原则与教育附加税相同。

根据国家税务总局、财政部发布的《关于继续提高成品油消费税的通知》,自2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油、润滑油消费税每升提高到1.52元,柴油、航空煤油、燃料油消费税每升提高到1.2元。这是自2014年11月底以来,第三次上调成品油消费税税率。目前成品油税负已经提高到45%左右。

成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时缴纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,在消费税改革中,将试点在加油站向消费者征收成品油消费税,消费税由企业改为居民个人。

2015年1月12日,中国财政部宣布,自2015年1月13日起,再次提高汽、柴油消费税。汽油、石脑油等消费税的单位税额。由1.4元/升提高到1.52元/升,柴油、航空煤油、燃料油消费税单位税额由1.1元/升提高到1.2元/升。

法律依据:

《中华人民共和国税收征收管理法》

第三条

税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权规定的,依照制定的行政法规的规定执行。 任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条

法律、行政法规规定负有纳税义务的单位和个人为纳税人。 法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。 纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

为何油价下跌消费税要上调?谢谢

一、国内成品油消费税为什么接连上调?

短时间内,国内成品油消费税为什么接连上调? 联合国气候变化大会召开之际,中国选择在国际油价跌破60美元大关之际再度上调成品油消费税,其背后政策意图值得关注。

“提税对外释放出中国借助强化消费税杠杆作用,实行更强硬节能减排政策的信号。”财政部财科所所长刘尚希对记者说。

一个月前,中美两国元首对外宣布了各自2020年后应对气候变化行动,中国计划2030年左右二氧化碳排放达到峰值,并计划2030年非化石能源占一次能源消费比重提到20%左右。绿色发展的承诺需要更严厉的节能减排举措来支撑兑现。

“半个月内两次上调消费税的原因,首先是考虑趁着国际油价连续下跌的窗口期;其次,可能是因为第一次没有上调到位,没有达到两部委之前设定的调整目标,所以才会短期内再次调整。”中国社科院财经战略研究院研究员汪德华说。

根据汪德华的说法,消费税目前实施的是消费税暂行条例,尚未上升到税法,所以只要报批准,财政部和国税总局就可以进行调整。

二、油价再跌,还会提税吗?

如果油价再下跌,成品油会第三次提税吗?成品油消费税与油价会由此挂钩,成为一种常态化调整吗?将来油价涨起来,消费税会下调吗?

刘尚希认为,目前没有形成成品油消费税和油价挂钩机制的迹象,两次提税主要还是出于减少燃油消费的考虑。“消费税率会不会再次调整不好说,取决于环境的改善。”

也有观点认为,通常国内油价如上涨到130美元,则成为国家采取应对措施的价格“天花板”。鉴于目前国内油价已大幅下跌,两次上调成品油消费税是否意味着目前油价也已跌到“地板价”值得关注。

三、成品油税负将增加多少?

有分析师表示,消费税税率再度提高,中国油价税负比例继续上升,汽油税负比例达到40%。以山东93号汽油为例,在上次消费税税率提高后,汽油零售价格中税负占比达到35%左右,此次再度提高,汽油税负占比已达到40%左右。

成品油税负水平一般是用成品油流转税占油品含税零售价格的比重来衡量的。我国成品油中的流转税主要有增值税、消费税、城市维护建设税和教育附加,消费税的上调将带动其他税费的增加。

经过此次调整,据粗略测算,以目前北京92号汽油6.63元/升价格计算,车主购买1升汽油缴纳的税费约为2.56元。其中包括增值税0.93元、消费税1.4元、城建税和教育附加费共计0.23元,总税负比重为38.6%,此前汽油流转税税负为34%。

在两次调整之前,汽、柴油的消费税单位税额分别为1元/升和0.8元/升,经过两次调整后,汽、柴油的消费税单位税额分别为1.4元/升和1.1元/升,上调幅度分别为40%和37.5%。

根据中国石化(5.76, 0.00, 0.00%)经济技术研究院去年3月份测算,汽油税收占最终零售价格的比例,中国大陆为30.46%,美国为11.22%,德国为56.92%,日本为39.30%,中国台湾为26.31%。汪德华表示,从目前国际成品油税负水平来看,我国的税负比重不如欧洲国家,但比美国等国家要高。短期内成品油消费税应该不会再上调了。

发展研究中心研究员倪红日表示,国家应当从整体战略上做考虑,明确和控制好油价和税收的比重关系,设立长效机制,并且在进行调整的时候要有标准,要向公众解释清楚。

四、为何汽油消费税升幅更大?

分析师表示,本次价格调整,恰逢消费税再度提高,而政策调控的幅度不同,彰显了国家改革的调控方向。在累加上一轮消费税的幅度后,汽油单位税额上涨0.4元/升,涨幅高达40%。柴油单位税额上涨0.3元/升,涨幅小于汽油。

分析师认为,汽油消费税涨幅大于柴油,主要是受私家车保有量持续上涨影响,为了引导消费者节约能源,缓解交通压力,而使用财税手段进行宏观调控。当前国内经济复苏缓慢,作为工业命脉的柴油消费税上涨幅度小于汽油,不排除国家为经济复苏做出的适当让步。本次消费税改革是在上次调整的五年后,虽不排除继续调整的可能,但短时间内再次上调的可能性不大。

五、税费和油价有什么关系

当我们在国内加油时,油价中除了包含成品油本身的价格外,还包括诸多税费,而具体交了多少税费,许多人是不知道的。为什么不能清晰地向消费者列明价、税?甚至有人提出,我国消费税应该采用价外税的形式。

刘尚希表示,我国现行的流转税中,除增值税是价外税,其他包括消费税在内的流转税都是价内税。价内税和价外税没有优劣之分,世界上实行增值税和消费税制度的国家,一般都是将增值税设定为价外税、消费税设定为价内税的形式。

列明价、税,使消费者清楚地知道自己所购买的商品中负担了多少税,实质上是“价税分列”的概念。价税是否分列与采取价内税和价外税没有必然联系。价内税也可以实现价税分列,价外税也可以价税合一。目前,其他国家价税分列的通常是增值税、消费税,还未发现有国家将消费税单独列示。

六、成品油提税与公路收费是否有重复征收之嫌

此前我国首次上调成品油消费税后,有人提出质疑:当前多条高速公路仍然收费,是否与成品油消费税形成重复征税?

就此,刘尚希表示,2009年成品油税费改革实施后,财政部下发《关于公布取消公路养路费等涉及交通和车辆收费项目的通知》,从2009年1月1日起,在全国范围内统一取消了公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费六项收费。同时,逐步有序取消政府还贷二级公路收费。

他解释说,成品油税费改革,以税替代的是政府还贷二级公路收费,高速公路收费等其他道路交通收费不属于取消范围。因此与成品油消费税不存在重复征税的问题。

汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元,后面又说

意思是说,消费税是提高了,但是消费税是含在销售价格之内的。

如果汽油的销售价格不提高,那么,对买油的老百姓来说,没有什么直接影响。

如果汽油的销售价格比现在价格升高,但升高幅度没有汽油消费税单位税额升高幅度大,那么,消费税的增加并没有完全转嫁到买油的老百姓头上。

燃油消费税是多少

文/

自2009年1月1日起,我国实施成品油税费改革,将价格内征收的汽油消费税单位税额每升提高0.8元,即从每升0.2元提高到1元。同时,取消了养路费等6项与机动车有关的收费,逐步取消政府偿还二级公路费。

到1月31日,燃油税已经开征一个月了。税费实施前后,汽车维修成本变化了多少?我们采访了三位车主,看他们各自的叙述。

这三个人职业不同,车型不同,里程不同,但加油的前提条件是一样的:都用93号汽油;1月1日0时至1月15日0时,油价为5.05元/升,1月15日0时至1月31日0时,油价为4.94元/升(1月15日0时起,每升下调0.11元)。油价包括每升上涨的0.8元。

为便于计算,我们将1月份的油价统一平均为(5.05元/升+4.94元/升)/2=4.995元/升。假设不征收燃油税,每升油价扣除0.8元汽油消费税,即4.195元/升,但需缴纳200元/月的额外养路费。

由于征收燃油税的附加条件“逐步取消政府偿还二级公路通行费”尚未实现,因此在计算时不会考虑过街桥梁的通行费。

张**,她停五个人,开两个人。

每月节省163.5元。

汽车排量:1.6L。

油耗:8L/100公里

1月里程:570公里

总油耗:45.6升

张**家住杭州文三路,单位在武林广场附近。单位车位是典型的,门口车位6元/小时。经过几天在收费员POS机下伤脑筋的日子,张**加入了“停五开二”的行列——反正她家离单位不远,上班时间还骑自行车,周末出去见朋友逛街也才开车。一个月后,最多也就只开了570公里,大概消耗了45.6升油。

今年1月实际成本:45.6升×4.995元/升=227.8元。

假设不征收燃油税:45.6升×4.195元/升+200元养路费=391.3元。

不走路去上班的宋先生

一个月存13.9元。

汽车排量:2.0升

油耗:11升/百公里

1月里程:2430公里

总油耗:267.3升

宋先生是省政府公务员,家住杭州城西,在环城西路工作。他是典型的上班族。每天早上宋先生送女儿去幼儿园,送妻子去上班,晚上再一个个送她回家,这样一天下来平均里程就是几十公里。春节期间,宋先生一家三口回到温州老家,行程800多公里。今年1月,他的车总共行驶了2430公里,消耗了大约267.3升的油。

今年1月实际成本:267.3升×4.995元/升=1335.2元。

假设不征收燃油税:267.3升×4.195元/升+200元养路费=1321.3元。

经常出去跑项目的孙先生。

一个多月的支出是390.1元。

汽车排量:2.4升

油耗:13升/百公里

1月里程:5674公里

总油耗:737.6升

三个人中,孙先生开车最多。孙先生经营着一家建筑设计公司,同时也是设计总监。他每天在一些项目现场之间跑。经营宁波、温州很常见。偶尔会开着自己的车去合肥、南昌等周边城市跑项目,所以他一个月跑5674公里,耗油量约737.6升。

今年1月实际成本:737.6升×4.995元/升=3684.3元。

假设不征收燃油税:737.6升×4.195元/升+200元养路费=3294.2元。

通过对比三位车主的费用,我们发现每个月行驶两三千公里后的油耗在300升左右,这是一个临界点——燃油税开征前后的费用基本持平。如果少于这个数,会比以前省钱。引入燃油税后,这也实现了道路使用者“多用多花、少用少花”的目标。

百万购车补贴

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。