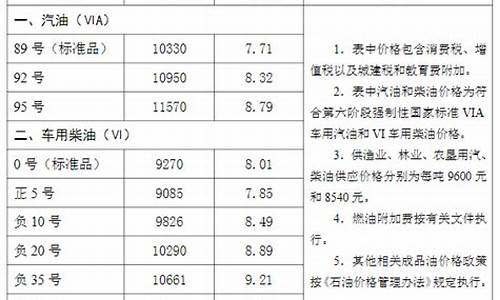

美国太平洋在哪里_美国太平洋石油价格走势

1.2014年美国房价上升前5大的州有哪些?美国房价最新走势

2.国内星期天对应美股星期一?

3.(四)全球矿产资源供需格局正在发生调整

4.年硫供需形势分析

2014年美国房价上升前5大的州有哪些?美国房价最新走势

星条置业Hans帮您详细回答,刚从美国考察1个月回来。

1、前5大州:

最前面的是佛罗里达,迈阿密和奥兰多,迈阿密 售价中位数30.71万美元,相比2013年上涨25.8%,预计2014年上涨10.1%,奥兰多 售价中位数15.14万美元,相比2013年上涨22%,预计2014年上涨10.9%,迈阿密比奥兰多更健康。

其次是内华达州。 Las Vegas:售价中位数17万美元,相比2013年上涨27%,预计2014年上涨7.3%。

再次是乔治亚州。亚特兰大 售价中位数14.42万美元,相比2013年上涨16%,预计2014年上涨6.4%。

第四是加州。洛杉矶。房产均价50.13万美元,相比2013年同期上涨17.3%,2013年8月比2012年同期上涨23%,预计2014年房价上涨6.8%,这说明洛杉矶火爆程度在冷却,但依旧上涨。旧金山 售价中位数84.59万美元,相比2013年上涨13.6%,旧金山的硅谷目前是全美最火爆的,80万的房子,加20万美元很正常!

第五是纽约。绿地、复星集团、张欣都到纽约去炒房了。纽约 售价中位数56.59万美元,相比2013年上涨9.3%,预计2014年房价上涨4.9%。

2、美国房价最新走势:

先看走势图:

2014~2016年,美国房市是直线上涨,按照这个趋势,大约在2020年上涨到头,所以现在抄底也很早,不算晚。2012年底房价基本还是在谷底。这个图隐含的意思是,到2020年,美国房产市场可能又要过热,2025年左右又要崩盘,我们的机会又来了。也就是说,美国房产市场是不可持续的牛市,也就2014~2020年,6年的增长时间,并且越早进入越好。

经访谈行业专家以及分析大量数据后,《巴伦周刊》认为今后三年美国房价仍将上涨,但是涨速要慢得多,不会再出现2013年这样两位数的增长。

有一点是必须承认的,对美国房地产市场进行预测是一项费力不讨好的工作,而专家们对今后三年美国房价走势的判断差异很大。地方市场监测公司(Local Market Monitor)追踪全美300多个城市市场,这家公司的Ingo Winzer预测今后三年美国房价将上涨7%,而房地产数据分析公司Core Logic的专家预测2014年上涨4.7%,2015年为4%,而2016年则为1.9%。

?基于稳健原则我们取中间值,头两年美国房价上涨5%,而2016年只上涨3%,因为新开工建设的房屋可以有效扩大供给,而更多空巢的婴儿潮一代将出售房屋,这样他们可以释放被锁定的房产净值。这些预测多少和Moody'sAnalytics相呼应,这家公司的首席经济史马克-赞迪说:“美国房地产市场正处于上升通道,而且还有很大的空间。”

?现在有很多因素支持我们对美国房价的乐观估计,但是因为房屋购买者预期的惯性会引发市场失灵,所以按照以往的房价增长趋势预计美国的房价将会持续上涨5到10年,这就和本轮行情是一样的。

3、美国各大城市房价2014走势:

a、洛杉矶。房产均价50.13万美元,相比2013年同期上涨17.3%,2013年8月比2012年同期上涨23%,预计2014年房价上涨6.8%,这说明洛杉矶火爆程度在冷却,但依旧上涨。

阿卡迪亚Arcadia:售价中位数86.77万美元。相比2013年(同期,下同)上涨26%!预计2014年房价上涨8.6%,所以如果在阿卡迪亚买200万的房子,是正常房价的2倍多!售价中位数是一个主要指标,就是你的房子到底值多少钱?应该还价多少,至少心中有个谱。Arcadia很火爆,房子只要好,基本不愁卖。有的买主觉得那里华人多,不想在那里买。但是,这并不影响Arcadia的房子销售。房子买在Arcadia就好像进了保险箱。美国房子讲究Location,这就是Location。

已经有相当规模的亚裔移民社区和相对周边较高的生活品质,这些也对其他地区的亚洲新移民家庭有吸引力。自1990年代初以来,越来越多的台湾及其它亚洲移民企业-如大华超市、光华超市以及广受欢迎的台湾鼎泰丰(全美唯一分店)皆陆续在亨廷顿大道以南、沿着鲍德温街的一些小型商场和店面中出现。大约30年前,居民几乎全是白人;然而现在,有近半数人口为亚裔背景。有很好的公立学校,这是许多中上阶层亚裔移民家庭所追求的。他们希望子女在美国能接受优良的教育,将来进入好的大学而且有理想的职业。2010年再度蝉联全美最适合养育孩子城市,在加州排名第一,而全美排名第五。阿卡迪亚联合学区有一所著名的高中——阿卡迪亚高中

买土地建房的事要说一下。很多人想,我在好地段买土地,自己建房。这个想法N年前已经有我们的华人祖宗想过了。不是那么好建的。真要好建,大家都不买房子了,自己盖新房,按照自己的思路设计有多好。这个想法很好,可是美国很坏。不会让你这么轻易的自己建房子。这样的话,房子卖给谁啊?美国就是设计很多道的法律障碍,不让你私自建房。我昨天还查了阿卡迪亚Arcadia的可建房的住宅用地,一块也没有。早被人买光了。比我们聪明的多了去了。万科还不是找铁狮门?来赚钱可以,但是要我们的美国公司合作,不然重重法律障碍阻挠你,这就是美国。绿地在纽约投资50亿美元不都是找美国公司合作开发?绿地、万科实力那是杠杠的啊。还不是没办法。今天一个哥们说他美国的住宅的院子的大树,这些天有落叶飘到隔壁的院子里,隔壁起诉他,他叫人砍树。你猜美国砍树多少钱?砍一棵大树5000美元。你不服不行。

帕萨迪纳Pasadena:售价中位数57.68万美元,相比2013年(同期,下同)上涨13.4%,预计 2014年房价上涨5.2%,房价稍微便宜的地方,涨幅还没有房价高的地方多。这得出一个结论,人往高处走,不差钱。尤其是华人。只要是好的东西,人人都想要。所以买地段好的房子就是这个道理。有人说我没有那么多钱。那我下面文章告诉你,各价位应该买在什么地方。帕萨迪纳因其玫瑰碗和每年的玫瑰花车游行而闻名。2000年人口131,591人。帕萨迪纳是著名的理工科院校加州理工学院的所在地。

南帕萨迪纳South Pasadena:售价中位数79.58万美元,相比2013年上涨8.9%,预计2014年房价上涨3.2%,保守而富裕的小城市,该市有两大特色,第一是拥有相当多的树木,因此有“树木之城”(the City of Trees)的美名;另外是特别重视保护文物古迹。

圣玛丽诺 San Marino:售价中位数184.82万美元,相比2013年上涨10%,预计2014年房价上涨4.2%,早先该市居民多为律师、会计师和医师等高专业程度的中上阶级白人,晚近二、三十年开始有许多富裕的亚裔家庭移居。圣玛利诺因此有“小比佛利山庄”的美名。家庭年收入“中位数”达到$155,708美元。圣玛利诺各级学校隶属于圣玛利诺联合学区,该学区整体表现一直蝉联加州第一。

阿罕布拉市 Alhambra:售价中位数44.94万美元,相比2013年上涨15.2%,预计2014年房价上涨5.2%,价位和圣马力诺根本不是一个档次。是一个华人聚集的城市,其中亚裔占大多数, 约总人口50%,阿罕布拉市内中式餐厅云集以港式西餐和茶楼占大多数,其它还有台湾料理, 日式拉面, 北方面点等等,阿罕布拉市内有几个主要的商业区, 分别为缅街商圈,山谷大道商圈和Fremont街商圈。

核桃市 Walnut:售价中位数65.42万美元,相比2013年上涨20.4%,预计2014年房价上涨7.3%,Money杂志在2009年的最适合居住的城市中, 核桃市在全美国排名中位于第70名, 在加州排名第一。亚裔占55.75%

哈仙达岗 Hacienda Heights:售价中位数46.87万美元,相比2013年上涨19.4%,白人 41.03%,预计2014年房价上涨6.3%,亚裔36.09%,哈仙达岗的地标是西半球最大的佛教寺庙西来寺,哈仙达岗有两所高校∶分别是洛斯拉图斯高校(Los Altos High School)以及格伦·威尔逊高校(Glen A. Wilson High School)。

钻石吧 Diamond Bar:售价中位数53.04万美元,相比2013年上涨20.5%,预计2014年房价上涨7.4%,“钻石吧”这个名字源于Frederick E. Lewis所注册的钢铁品牌“diamond over a bar”,其中亚裔占42.76%、白人占41.05%,南加州华人聚集的城市之一,亚裔占总人口约52%, 约有两万九千人. 钻石吧市有一部分属於南加州顶尖的核桃市学区, 因此吸引许多重视孩子教育的父母迁居来该市. 众多的华人人口也吸引许多亚裔商家和餐厅前来设立. 而钻石吧市内的The Country更是南加知名的豪宅社区之一。

罗兰岗 Rowland Heights: 售价中位数55.52万美元,相比2013年上涨18.3%,2012年12月1日,预计2014年房价上涨7%,美国奇诺岗市数十名居民在该市主要街道路口抗议该市住宅区开设的一处华人月子中心。该市政府对房屋进行检查后发现,这座宅子中住了多 达 30名妇女,多数是中国的有钱孕妇,她们在美国生下孩子后孩子就自动成为美国公民。此事在洛杉矶当地引起轩然大波,市政府后来还为此月子中心发布了禁制令。这里华人超市林立,各种方便华人生活的餐馆、医生诊所、美容院比比皆是,已成为华人聚集的洛杉矶地区的东区的一个商业中心。而在罗兰岗的山上,有一片 高级住宅区,有铁门警卫,房价都在七十万到一百万不等,都是95年以后建的房子,平均二千五百呎至四千余呎。属於闹中取静的区域。多数华人比较愿意到离喧 嚣较远的城市去选择住宅。

二奶圣地。中国男人们安置二奶与私生子的不二选择。尤其是中国老板和官员。在洛杉矶以东起伏的山峦中,坐落着一大片别墅式住宅区,罗兰岗别墅区就是其中之一。这里有 这样一批华人“二奶”,她们住豪宅、开好车,白天休息、晚上打牌,过着自由自在的生活。虽然大家普遍觉得“二奶”们头脑比较简单,但有一点她们清楚得很,就是这些房产在当时购买时,必须都写在她们的名下。其实他们头脑很聪明的。一年睡不了几次,得到的却是豪宅和钞票,比那些东莞可伶的性工作者辛勤工作划算多了。什么吃喝玩乐又赚钱?二奶。而且长期在美国,真正美国梦实现者。我们还房奴、卡奴、吃地沟油、毒奶粉......

奇诺岗 Chino Hills:售价中位数51.75万美元,相比2013年上涨22%,预计2014年房价上涨11.2%,继核桃市、钻石吧之後的一个华人密集城市,目前华人比例为15%-20%之间,代表华人标志的大华超市已经在这里建立。美丽景色、安全城市、好学区以及房产增值潜力是这个城市的四大特点。Chino Hills 是San Bernardino 县市成长率最快、最高也是最安全,是最适合居住的城市,它的成长率60%,而且仍在上升中。2005年被CNN和Money杂志评选为全美100个最适合居住城市的第68名及治安最好城市的第28名。

天普市Temple City:售价中位数65.46万美元,相比2013年上涨17.5%,预计2014年房价上涨6.1%,中上阶层聚居的小城市,华人占27.9%。近年来,西圣盖博谷的亚裔人口不断增加。学区好,是很多华人选择居住这里的主要原因。晚近一、二十年来,该市亚裔人口持续成长,其中又以来自台湾的移民为主。有趣的是,台湾移民的增加为该市带来了与婚礼相关的商业活动。

柔似蜜 Rosemead:售价中位数42.29万美元,相比2013年上涨14.5%,预计2014年房价上涨5.3%,以亚裔人口为主的城市之一. 本身人口约有五万七千人, 其中48%为亚裔, 41%为西裔. 柔似蜜市内有多个以亚裔为主的超市, 餐厅, 及商场. 其中较具规模的为位於 Garvey大道及 San Gabriel 大道上的方正超市商场以及位於Valley大道近柔似蜜大道的国际超市商场. 商场内皆有多个港式及越南餐馆,柔似蜜市内最著名的餐厅为位於柔似蜜大道上的海港海鲜酒家以及有三十多年历史的Bahooka特色餐厅. 此外以越南三明治为主的 Lee Sandwitch和新地港式西餐也是广受当地居民欢迎的餐厅.

圣盖博 San Gabriel:售价中位数59.3万美元,相比2013年上涨11.7%,预计2014年房价上涨4.1%,亚裔人口占60.7%。圣盖博市拥有高度融合的亚洲、欧洲和北美文化。第二代和第三代美国华人经常惠顾这里的商店和餐馆。这里有占地4.8万平米的“圣盖博广场”购物中心,也被成为“华人迪士尼乐园”,洛杉矶时报戏将其称为“中国购物中心”。这是综合了餐馆、咖啡店、商店、市场、美发和美甲沙龙、亚洲音像店、保健服务、百货商场、珠宝市场等的大型商业实体,从购买昂贵的钻石,到购买设计师定做的套装,到购买豆浆,再到去或者中国的旅行套餐等,可以为每个人提供应有尽有的商品和服务。

比佛利山 Beverly Hills:售价中位数146.04万美元,相比2013年上涨7.3%,预计2014年房价上涨3.6%,还没有圣马力诺高,听起来Beverly Hills很吓人,小资也可买得起!贝弗利山庄是举世闻名的全球富豪、明星聚集之地,位于洛杉矶西部,座落于太平洋沿岸和贝弗利山山脚下。美国很多影视娱乐奖项颁奖礼在此举办,因此贝弗利山庄有“全世界最尊贵住宅区”称号,是洛杉矶市内最有名的城中城。贝弗利山庄每年吸引无数来自世界各地的观光客,而其中被世界各家名牌精品店环绕的罗德尔街更是鼎鼎大名。贝弗利山庄主要大街威尔榭大道,是银行、商业大厦所在,这条街上有数不清的顶级大百货公司。附近的贝弗利购物中心也是许多名人的最爱,中心内有将近180家专卖店,外观相当特殊,以外围的透明手扶梯和重摇滚餐厅为两大特色。加州大学洛杉矶分校,是美国最顶尖的公立大学,就设在山庄的西郊。UCLA是美国商业金融、高科技产业、**艺术等专业人才的摇篮,是全美培养尖端人才领域最广的大学。

那些二奶为何不在贝弗利山庄居住?多低调啊。低调要学洛杉矶二奶。都在贝弗利山庄太张扬了。

新港滩 Newport Beach:售价中位数133.43万美元,相比2013年上涨12.4%,预计2014年房价上涨5.3%,2010年2月在Portfolio.com最富有城市的排名中, 新港滩排名加州首位. 这个城市的中等家庭的收入和财产价值一直在全国排名中名列榜首.这样就使得新港滩成为在加州以及全美国最富有社区之一。在2008年新港滩市每个家庭每年的平均收入为$123,958, 人均每年收入为$86,586.

尔湾 Irvine:售价中位数70.45万美元,相比2013年上涨16.5%,预计2014年房价上涨5.5%,其中将近36.5%的居民为亚裔,中上阶层家庭聚居。尔湾市是一个年轻的新兴的中型城市,成立时做了完整的城市规划,加州大学尔湾分校的校舍建筑也配合整个尔湾市而设计,环境优美、街道宽广、市容整齐、社区内绿树成荫,是由著名的尔湾公司精心规划出来的梦想城市。尔湾市坐落于南加州“技术海岸”的中心,因其生机勃勃的商业环境而著称。该市也以拥有以下优势而闻名遐迩:宜人的气候、大量受过良好教育和技术培训的劳动力、全美最安全的社区、充足的优良住宅供应和众多生活娱乐设施等。在尔湾市汇聚了许多技术产业集群,如医疗设备制造商、生物医疗公司、电脑软件和硬件生产商和汽车设计公司等。这里不仅有著名的加州阳光、富于创业精神的商业环境,还有众多的工作机会,尤其是在高科技行业和半导体行业。例如,著名的电子游戏“星际争霸”、“暗黑破坏神”、“魔兽争霸”和“魔兽世界”的开发商暴雪公司(blizzard),其总部就位于加州尔湾市。2008年美国人口调查局将尔湾市列为全美人口6.5万人以上最高收入城市排行榜第七位,2008年美国CNN Mondy杂志将其列为全美最适合居住的城市排行榜第四名,2011年商业周刊杂志将其列为美国最佳城市排行榜第五位。另外,尔湾市也在2010年的美国FBI年度犯罪率报告上成为全美10万人以上的城市中犯罪率最低的城市。城市犯罪率比国家平均犯罪率低83.48%,比加州的平均犯罪率低84.97%,城市财产盗窃犯罪率比国家平均犯罪率低53.76%。比加州平均犯罪率低48.6%。最贵的区域是 turtle rock和turtle ridge,这里的高级住宅区的平均房价在200万到600万美元之间。尔湾市大部分地区位于尔湾联合学区内,该学区内有四所高中,分别是:大学高中、尔湾市高中、诺斯伍德高中(Northwood)和伍德布里奇高中(Woodbridge)。尔湾地区的高中API成绩平均在八百七十分以上,接近九百分。其中,大学高中在2011年位列全美最好高中排行榜第八位,全美最好公立高中排行榜第二位。中学API评分均在九百分以上。小学更是优秀,有十八所学校的API成绩超过九百分。

尔湾最近很热门,详细介绍一下。

曼哈顿海滩 Manhattan Beach:售价中位数174.55万美元,相比2013年上涨13%,预计2014年房价上涨5.1%,海滨城市。该市位于太平洋沿岸,曼哈顿海滩市是沙滩排球、室内排球和冲浪的胜地。冬季来临时,海浪可高达3.7米。每年8月,该市都举办“曼哈顿海滩排球公开赛”和“国际冲浪节”。它是美国生活最昂贵的海滨城市之一。在该市,独立屋的均价要比已经很高的洛杉矶郡的均价还要高100%以上。如果考虑到所出售土地的大小,曼哈顿海滩市的房地产显得特别昂贵。相比之下,贝莱尔市(Bel-Air)半亩土地的价格是2000万美元,而曼哈顿海滩市的海滨的半英亩土地的价格则高达3500万美元。最近15年来,许多职业运动员和名人选择到曼哈顿海滩市定居,包括老虎伍兹、沙奎尔.奥尼尔、拉玛尔(NBA球星).奥多姆(NBA球星)、布雷克.格里芬(NBA球星)等。由于曼哈顿海滩市位于好莱坞和洛杉矶市区的通勤距离内,多娱乐产业高管也很喜欢在这里定居。曼哈顿海滩市总人口35,135人,其中白人占84.5%,亚洲人占8.6%。学区内有5所小学(Grandview、Meadows、Pacific、Pennekamp和Robinson小学)、1所中学和1所高中(Mira Costa高中)。该学区整体在2010年获得高达926分的API成绩,使其名列加州各学区成绩排名第3名。各个学校在其各自的学校类别中也名列前茅。曼哈顿村购物中心位于Sepulveda林荫大道和Rosecrans大道西南角,建于20世纪80年代初,20世纪90年代末和21世纪初进行了改造,现已入驻梅西百货和Pottery Barn、Pottery Barn Kids、Williams and Sonoma等高端商铺。

b、旧金山 售价中位数84.59万美元,相比2013年上涨13.6%,预计2014年房价上涨3.2%,涨幅比洛杉矶少不了多少。均价却比洛杉矶高很多。因为没有洛杉矶那么大可以缓冲。

圣何塞 San Jose:售价中位数57.77万美元,相比2013年上涨16.8%,预计2014年房价上涨4.8%,加州第三大城市,美国最顶尖科技所在的城市。圣何塞市是圣克拉拉县的一个郡,位于美国加州圣克拉拉山谷、旧金山湾区的南部,硅谷(Silicon Valley)就坐落在这里。圣何塞 市曾经是一个很小的农业城市,而20世纪60年代到90年代之间吸引了大量的入城者,现在已经成为了加利福尼亚州北部最大的城市。2006年7月1日,美国人口普查局的调查该市的人口达929,936人 。2008年1月1日,加利福尼亚州财政局调查圣何塞市的人口已经达989,496人。市内商业繁荣,有140多个购物中心。该地是州际公路的中心,有2 条铁路线和1个大型机场。根据2004年美国联邦调查局的统计,圣何塞市保有全美国人口在50万人以上的主要大城市中最安全城市的纪录。

山景城 Mountain View:售价中位数81.67万美元,相比2013年上涨9.3%,预计2014年房价上涨2.4%,也是硅谷的主要组成部分,位于旧金山湾区西南部。总部位于这里的全球财富1000强公司包括Google公司总部、赛门铁克、和Intuit公司。另外Mozilla基金会/Mozilla公司、微软的MSN、Hotmail、Xbox、MSNTV部门、SGI和美国国家航空航天局埃姆斯研究中心等许多著名机构都位于该市。山景城还是美国第一座完全覆盖免费无线网络的城市。根据2010年美国人口普查,该市有人口74,066人。山景城拥有旧金山湾区典型的地中海式气候,夏季炎热干燥,冬季温和多雨。56.0%的白人,26.0%亚裔,2.2%非洲裔。

其他见:美国房价白皮书

美国房产推荐:星条置业,《美国房产考察万里行》,将要出来,可关注一下。

国内星期天对应美股星期一?

国内星期天不对应美股星期一。

各个地区都是有时差的。美国和中国时差是12小时,中国的星期天早上,美国还是星期六的晚上。

美股的交易时间一般都是在早上9:30,在这一时间段之前,交易所会对昨天一天的价格走势进行一个汇总,决定出来第2天的开盘价格,美股在一个星期内。是周一到周五上班的双休日是不上班的。因为美国与中国中间隔了个太平洋,两者相差的时间较远,中间隔了很多个区时,所以美国和中国的股市是有时间差异性的。美国的早上9:30对应的中国夏令时是晚上9:30,中间相差了12个区时。

美股在每一个国家都会有上市公司,推出自己公司的股票向社会进行贩卖,而这些股票他们都有股价以及平均指数,当公司的股价上涨,购买该公司股票的人也会赚取收益,当公司的股价下跌,如果跌到了停盘价那么会产生跌停。美股交易市场跟中国的交易市场并不太一样,美股是世界上最具有影响力,使用最广的股价指数,通常这些股价都会挂在纽约交易所进行售卖。

(四)全球矿产资源供需格局正在发生调整

基本判断:国际政治经济局势日趋复杂,矿产资源领域的竞争成为世界各国的焦点,原油、铁矿石、稀土等重要矿产资源的全球供应和需求格局正在发生重大调整。

矿产资源的全球化配置是不可逆转的趋势,在此过程中充满了竞争与挑战。发展中国家随着经济的不断崛起,与发达国家争夺矿产资源的全球配置权,由发达国家主导的资源全球配置发生了改变。各个国家在争夺资源全球配置的同时,也在调整本国的资源政策,或加大本国资源的开发强度,或通过政策限制国内资源的外流,或通过政治影响等加强对海上交通的控制,或加紧进行公司并购,这对全球矿产资源的供需格局产生了重大影响。

美国的“能源独立”战略加大我国石油的不安全性。美国进行的“页岩气革命”正在重新界定全球能源格局,北美以外地区和整个能源行业都将受其影响。随着非传统油气产量的大增,美国能源产量的增长将加速国际石油贸易转向,对传统能源生产国以及由此产生的定价机制都会产生压力。2011年,美国能源自给率为81%,石油对外依存度由2005年的60%降至45%,而且原油进口重心已从中东转移至美洲地区。政府承诺未来10年石油进口减少一半,届时美国石油对外依存度将会大幅下降计划到2035年将实现能源基本自给。一是实际上放大了地缘政治关系,国际原油供需市场形成了三大板块:第一由大西洋两岸的南北美洲国家组成大西洋供需区;第二以俄罗斯、北非、中亚、欧盟为主的环欧洲供需区;第三太平洋西岸的环亚洲供需区;二是为美国提供了更大的战略腾挪空间,美国可以放开手加速“东移”塑造以美国为中心的亚太地区新秩序,中美亚太格局的态势将长期存在。三是将给全球能源投资和能源通道带来的不确定性因素,进而放大中国能源外部供应风险。

专栏14 页岩气革命及影响

较常规天然气相比,页岩气藏具有自生自储特点,页岩既是烃源岩,又是储层,不受构造控制,无圈闭、无清晰的气水界面。页岩气埋藏深度范围大,埋深从200米到深于3000米。大部分产气页岩分布范围广、厚度大,且普遍含气,这使得页岩气井能够长期地以稳定的速率产气,具有开采寿命长和生产周期长的优点。近年来,随着社会对清洁能源需求不断扩大,天然气价格不断上涨,人们对页岩气的认识迅速提高。特别是水平井与压裂技术水平不断进步,人类对页岩气的勘探开发正在形成热潮。

世界上对页岩气资源的研究和勘探开发最早始于美国。依靠成熟的开发生产技术以及完善的管网设施,目前美国的页岩气成本仅仅略高于常规气,这使得美国成为世界上唯一实现页岩气大规模商业性开采的国家。页岩气的开发,特别是美国页岩气产量的急剧增加,使这个大多数人还十分陌生的能源话题成为热门。悄然降临的“页岩气革命”开始对全球天然气供需关系变化和价格走势产生重大影响,并引起天然气生产和消费大国关注。页岩气的开发利用,成为低碳经济战略发展机遇的推动力,成为世界油气地缘政治格局发生结构性调整的催化剂。

中国作为页岩气储量最大的国家,则更深切感受到其中的机遇与挑战。我国页岩气开采技术还处于探索阶段。尽管页岩气技术概念非常明确,但是具体工艺中有很多专有技术需要经验积累。从美国经验来看,其页岩气大发展离不开政府政策的大力支持。1978年,美国联邦政府出台了《能源意外获利法》,对页岩气开发实施长达15年的优惠政策,各州政府都实施了相应的五项税收优惠,甚至有些州对页岩气的开发不征生产税。我国页岩气扶持政策正在制订当中。

西非铁矿带将影响未来全球海运铁矿石市场格局。西非国家,铁矿石资源丰富。几内亚,已探明铁矿石储量65亿吨,矿体埋藏浅,富矿多,品位高。2009年,塞拉利昂北部发现一处储量100亿吨的磁铁矿藏,利比亚、喀麦隆、科特迪瓦等国铁矿储量均很可观。在西非,目前至少有15个铁矿项目将投入可行性研究和建设;有一批铁矿勘查项目正在实施。在未来10年,西非的铁矿勘查开发,预计要投入740亿美元,形成4亿吨铁矿的产能,将占到全球海运矿的40%。西非铁矿带正在重新成为全球铁矿勘查开发的热点,将会对全球的铁矿市场产生巨大的冲击。一是将打破铁矿三巨头垄断。西非含铁62%的铁矿石到中国的离岸价为43~70美元/吨,有很强的竞争力。二是为我国企业“走出去”提供了广阔的空间。中铝已与力拓公司按47%:53%股权比例成立合资公司开发几内亚世界级铁矿西芒杜铁矿,已完成可行性论证,年产能为7000万吨;中铁物资和山东钢铁先后注资以塞拉利昂唐克里里铁矿项目为核心的非洲矿业公司,分别拥有12.5%、25%的股权,该项目已进入开发阶段,一期产能为1000万吨;2011年10月,四川汉龙集团以100%收购了拥有喀麦隆姆巴兰铁矿的桑丹斯公司,2014年12月投产,年产能3500万吨,矿石生产成本21.2美元/吨。

稀土供应格局将多元化。过去10年,全球稀土供应90%以上来自于我国,2010年供应量甚至超过97%,为全球稀土行业发展作出了极大的贡献。但由于我国实行生产总量控制制度和出口配额制度,稀土产品价格大幅增长,出口大幅下滑,美、日等发达国家为减少对我国的稀土依赖,在全球范围内大力发展稀土生产。未来5年内,国外将形成10万吨以上的产能,彻底改变目前由我国独家供应的局面。目前,马来西亚稀土分离厂已获批,产能为2万吨,原矿来自已完成矿山建设的澳大利亚威尔德稀土矿;美国芒廷帕斯稀土矿已投产,产能为2万吨;格陵兰克万弗杰尔德稀土开发项目将2016年投产,产能4万吨;越南东堡稀土矿将于2013年投产,产能1万吨。另外,位于马达加斯加、瑞典、美国、加拿大、南非、土耳其、巴西和哈萨克斯坦等国的重稀土项目已进入勘查后期和开发阶段,这些矿山建成后,国外重稀土氧化物供应将大幅增加。同时,俄罗斯和格陵兰也拥有丰富的稀土资源。

北极资源的开发和航线的开辟将使世界矿产资源贸易和战略格局产生重大调整。北极地区蕴藏着丰富的石油、天然气、矿物和渔业资源。人类目前尚未探明的石油和天然气资源中大约有1/4分布在北极地区,数量至少有100亿吨。在未来50年里,北极航线很可能会对目前通过巴拿马运河和苏伊士运河的海上航线形成挑战,亚洲/欧洲远洋海运航程为7900英里,缩短5100英里。北美/亚洲航程缩短6500公里,运输成本下降大约四成。北极航线形成的国际战略通道,没有由于拥堵导致通行不畅,或者由于自然条件限制致使超大型船舶无法通过,或者由于海盗和恐怖主义活动猖獗导致航行安全受到威胁,受到他国控制等不利条件,是亚洲国家获得全球资源的重要机遇。

年硫供需形势分析

硫是一种化学元素,在元素周期表中的化学符号是S,原子序数是16。硫是一种非常常见的无味的非金属,纯的硫是**的晶体,又称做硫磺。在自然界中它经常以硫化物或硫酸盐的形式出现,尤其在火山地区纯的硫也在自然界中存在。对所有的生物来说,硫都是一种重要的必不可少的元素,它主要被用在肥料中,也被广泛地用在火药、润滑剂、杀虫剂和抗真菌剂中。世界硫资源分布较为广泛并且比较集中,我国是硫消费大国,硫的储量丰富但是开发利用难度大,目前对外依存度较高,每年需进口大量的硫满足国内需求。以下将通过分析国内外资源状况、生产消费状况、贸易及市场行情,对硫的形势进行预测。

一、国内外资源状况

(一)世界硫资源状况

硫资源十分丰富,多以自然硫、硫化氢、金属硫化物、硫酸盐等多种形式存在于地壳中,在岩浆岩和火山岩矿床中的硫元素,与天然气、石油、焦油砂共生的硫,以及金属硫化物的资源量大约50亿吨。存在于石膏和硬石膏中的硫数量几乎是无限的,煤炭、油页岩和富含于有机物中的页岩中含硫约6000亿吨,从这些资源中低成本开发获取硫的方法目前正在研究。

此外,在原油、天然气和硫化物矿石中硫的储量很大。多数硫是在化工燃料加工过程中产生的,实际的硫产量可能不是在拥有储量的国家中产生,因此,美国地质调查局在《Mineral Commodity Summaries January 2013》中报道,以前公布的硫的储量和储量基础数据已经过时,而且这些数据已经不适合世界硫工业的变化,所以各国的数据在报告中被省略。目前,世界硫资源主要来源于石油、天然气回收硫,有色金属共伴生硫,少量来源于硫铁矿、自然硫和弗拉施法回收硫。伴随着世界各国对环境保护的加强,全球回收硫产量所占比例已增加到90%,硫铁矿、自然硫和弗朗斯硫产量的比例下降至10%。

(二)我国硫资源状况

我国是世界上最早利用硫资源的国家之一,硫矿资源丰富。主要类型为硫铁矿,其次为其他矿产中的伴生硫铁矿和自然硫。我国硫铁矿资源的特点是分布广泛,相对集中;贫矿多,富矿少;矿床类型多,以煤系沉积型为主。除单独的硫铁矿、伴生硫铁矿外,煤系中的硫资源也主要以硫铁矿的形式存在,仅这三部分硫铁矿资源量就占我国硫资源量的83.4%。我国石油多数为低硫油,油气中硫资源含量约占我国资源总量的0.1%。而自然硫因采选技术尚处于试验阶段,短期内还难以开发利用。所以,硫铁矿和伴生硫铁矿是我国当前以至今后相当一段时期的主要硫源。而国外硫资源主要来自石油、天然气回收硫,其次是有色金属回收硫、自然硫,黄铁矿仅占17.5%。

截至2012年年底,我国自然硫基础储量129万吨,同比下降2.2%,查明资源储量34546万吨,同比增长2.7%;硫铁矿基础储量134285万吨,同比下降1.9%,查明资源储量569320万吨,同比增长0.2%;伴生硫储量12104万吨,同比下降0.8%,查明资源储量51193万吨,同比增长10.3%。总体来看,我国硫资源地区分布广泛,但不同类型矿藏相对集中。自然硫主要分布在山东,硫铁矿主要分布在四川、安徽、贵州和云南等省份,伴生硫铁矿主要分布在江西、安徽、吉林、云南和内蒙古等省份。具体数据见表1,表2,表3;图1。

表1 我国主要省份自然硫的分布情况 单位:硫万吨

表2 我国主要省份硫铁矿资源分布情况 单位:矿石万吨

表3 我国主要省份伴生硫分布情况 单位:硫万吨

资料来源:全国矿产资源储量通报,2013

图1 我国主要省份自然硫、硫铁矿及伴生硫分布

二、国内外生产状况

(一)世界硫生产状况

近年来,世界硫产量相对稳定,所有形态硫的产量保持在6500万~7500万吨。美国、中国、俄罗斯和加拿大四国是硫的主要生产国家,其产量占世界总量的52.54%。目前仅有波兰使用弗拉斯法生产硫磺,中国、芬兰、印度和俄罗斯等国利用硫铁矿生产硫,而其他国家则主要从油气田、有色金属等中回收硫。从硫磺的产量方面看,北美、前苏联和中东地区为主要产地,约占世界硫磺产量的70%以上,2012年,硫产量居前十位的国家分别为中国、美国、俄罗斯、加拿大、沙特阿拉伯、德国、日本、哈萨克斯坦、阿拉伯联合酋长国和伊朗(表4)。

表4 2006—2012年世界硫产量

资料来源:Mineral Commodity Summaries,2006—2013

注:中国数据来自《中国统计年鉴》,2006—2012

目前,世界硫资源的主要来源是工业副产回收硫,2011年其占总来源的比例为81.1%,少量来源于硫铁矿、自然硫、弗朗斯法回收硫及其他形式的硫(表5)。

表5 2005—2011年世界硫产量来源构成

资料来源:Minerals Yearbook,2005—2011

(二)我国硫生产状况

我国硫资源包括硫铁矿、伴生硫铁矿、自燃硫及冶炼烟气中回收的硫和从石油、天然气中回收的硫磺。此外,以煤为原料的合成氨厂、炼焦厂在生产合成氨和煤气的同时回收少量的硫磺。目前,我国硫铁矿和伴生硫矿的硫产量占全国硫产量的85%,天然气、石油和煤中回收硫占14%,自然硫较少,约占总产量的1%。

1.硫

自2005年以来,我国硫产量呈持续上升趋势(图2),2005—2012年,产量从839万吨升至1840万吨,年均增长11.9%(表6)。

表6 2005—2012年我国硫产量

资料来源:中国硫酸工业协会;武雪梅,我国磷肥、硫酸行业形势和展望,2013,4(22)

图2 2001—2012年我国硫产消量变化

2.硫铁矿和硫酸

新中国成立以来,我国根据农业发展的需要,逐步建设和完备了与硫酸、化肥工业配套的、具有相当技术和管理水平的硫铁矿生产基地,相继建成了广东、安徽香山、内蒙古炭窑口、山西阳泉、湖南七宝山、南京云台山、浙江龙游、辽宁张家沟等硫铁矿生产和加工基地(图3)。近年来,我国对硫酸产业结构和原料结构进行了调整,硫铁矿制酸产量不断下降,硫铁矿产量不断萎缩,从1995年的1765万吨,下降至2003年的871万吨。但自2004年以来,由于进口硫磺一直在高价位运行,我国不仅将烧硫磺的制酸装置又改回烧硫铁矿装置,硫铁矿制酸产量也开始缓慢回升至1050万~1250万吨(图4)。

图3 我国主要硫酸生产省份硫酸来源构成

图4 我国硫酸来源构成

随着磷肥产量的迅速增长和其他工业硫酸用量的增加,我国硫酸工业以每年200万吨的产量增长速度发展。2001年,我国硫酸产量为2651万吨,仅次于美国,居世界第二位。2003年,超过美国居世界首位,产量达到3319万吨。2009年,由于受全球金融危机影响产量有所下滑(图5)。根据中国石油和化学工业联合会资料,2012年,硫酸产量达7637万吨,同比增长4.8%;另根据硫酸工业协会数据,2012年,我国硫酸产量8403万吨,同比增长5.4%,占世界硫酸产量的36%。其中,硫磺制酸3904万吨,同比增长1.6%,占硫酸总产量的46%;冶炼烟气制酸2386万吨,同比增长12.0%,占硫酸总产量的28%;硫铁矿制酸1206万吨,同比增长4.7%,占硫酸总产量的14%。2005年以来,硫酸产量年均递增8.9%。

从硫酸产业布局角度看,硫酸生产仍集中在磷复肥产地和工业发达地区:云、贵、川、鄂四省份硫酸产量占42%,华东地区占27%,华南及重庆占17%,东北、华北、西北地区占14%。从各省份的产量上看,云南省硫酸的产量达1211万吨,占全国总产量的15.8 %(以中国石油和化学工业联合会数据全国量7637万吨计算)。紧随其后的是湖北省、贵州省和山东省,分别占总产量的8.7 %、8.6 %和8.4 %。我国硫利用结构正在向环境保护目标发生重大转变,已逐渐形成以硫磺制酸、硫铁矿制酸、冶炼烟气制酸三分天下的布局。

图5 我国硫铁矿(折硫35%)和硫酸产量

三、国内外消费状况

(一)世界硫消费状况

从消费角度看,硫不同于大多数其他矿产品,不是作为一个完整的独立产品被利用的。全球平均80%以上的硫磺都是以硫酸形式消费的,其中磷肥业是硫酸最主要的应用领域,约占硫酸总消费量的64%。2003年以前,世界硫磺市场需求相当疲软,但近几年,形势发生了巨大的变化。2008年,全球硫磺消费量达到5210万吨,创历史最高纪录;2009年,受金融危机冲击,磷肥工业和非肥料工业对硫磺的需求均有所下降,全球硫磺消费量下降1%;2010年,受全年经济向好因素影响,硫磺消费也随之回升至5020万吨,比2009年增长12.3%;2012年,消费量达到5800万吨,同比增长5.5%(图6)。

图6 2001—2012年世界硫磺消费情况

(二)我国硫消费状况

目前,我国大部分的硫被用于生产硫酸,其余的被直接应用于生产深加工产品。2012年,化肥用硫酸量占总量的63%,比2011年下降3个百分点;工业用硫酸占37%。2001年以来,我国硫消费量呈上升趋势,2010年出现轻微回落,随后稳步上升(图7)。

图7 2001—2012年我国硫磺消费情况

四、国内外贸易状况

(一)国际硫贸易状况

国际硫贸易的突出特点是硫磺从油气生产大国流向磷肥生产大国。近年来,全球硫贸易量约2800万吨。加拿大、俄罗斯、哈萨克斯坦、西亚诸国及日本是世界最大的硫素出口国和地区。上述国家和地区出口合计占全球出口总量的70%。其中,沙特阿拉伯是中东地区最大的硫磺生产国,所产硫磺全部用于出口。进口量较大国家有中国、摩洛哥、美国、印度、巴西和突尼斯。其中,中国、美国因国内产量的增加进口量不断减少;而摩洛哥、巴西等国由于新建磷肥装置的投产将需要大量硫酸。

全球硫素贸易出现两极分化苗头。目前,加拿大的硫磺出口集中在太平洋地区,中国是主要出口目的地,但对中国出口的份额在下降,同时向大洋洲的发货量逐渐增多。加拿大对南非和拉丁美洲的硫销售保持稳定,而北非在加拿大硫素出口中的比例不足15%。西亚的硫素出口集中在印度和中国,这两个目的地占伊朗、阿布扎比酋长国、卡塔尔和沙特阿拉伯出口的大部分。这些国家继续向北非和地中海地区出口硫磺。俄罗斯和哈萨克斯坦的出口对象主要是北非,其次是中国。

(二)我国硫贸易状况

我国是硫净进口国,并且进口数量相对较大。进口的类型主要是硫磺,其次是硫酸。

1.硫磺

目前,我国硫磺年产量约为520万吨,而2012年硫磺表观消费量却达到1540万吨,呈现出严重的供不应求局面。自1995年起,我国硫磺进口量以年均36.5%的速度增长,消耗了过去几年世界新增硫磺产量的60%以上。

2001年,我国进口硫磺337万吨;2004年,硫磺进口量出现了跨越式的增长,增加到677万吨,同比增长238.5%;从2005年起,硫磺的进口量就稳定在800余万吨的水平;2008年,受价格上涨幅度过大的影响,全年进口硫磺842万吨,同比下降12.8%;2011年,进口量接近952万吨,低于2010年的1049万吨,同比下降9.2%,2012年,进口量为1120万吨,同比增长17.6%(图8)。主要的进口来源国和地区包括西亚地区、哈萨克斯坦、日本和加拿大。此外,我国硫磺进口国家和地区已从以加拿大为主逐步转移至以中东地区为主,2012年,我国从中东地区进口的硫磺已占到进口总量的44.3%。

图8 我国硫磺进口量变化趋势

2.硫酸

我国每年供沿江、沿海地区磷复肥用进口硫酸,主要是来自日本和韩国。自2002年以来,进口硫酸量一直在180万~200万吨,2007年,由于国际市场化肥和有色金属冶炼对硫酸的需求加大,价格走高,部分日、韩冶炼酸流向印度、澳大利亚、南美等市场,中国进口硫酸量减少,全年进口196万吨,同比下降9.2%。2008年,受中国沿江、沿海地区磷复肥减产影响,进口硫酸总量有所下降,全年进口硫酸161万吨,同比下降18%。2012年,进口硫酸105万吨,同比下降5.8%。

五、价格走势

据美国地质调查局统计,1991—2001年,世界市场中硫的价格处于下降趋势。1991年,硫的价格高达71.5美元/吨,但到2001年最低时一度降至10.0美元/吨,降幅为86.0%。但是进入21世纪,硫的价格大幅上涨,特别是2008年一度涨至400美元/吨附近,随后受金融危机影响,2009年回落至40美元/吨。2010年,受国际油价震荡上扬及相关产品价格大幅上涨的影响,硫磺价格一路上扬,到12月已达160美元/吨。2010年后持续下跌,2012年,均价为81.2美元/吨(图9)。

图9 世界硫的价格变化情况

资料来源:Mineral Industry Survey

注:图中数据为美国从国际市场上进口硫的年均价格

2006—2007年年初,国内硫磺的价格都维持在1000元/吨以下的水平,但从2007年2月起,硫磺价格一路上涨,12月底涨至3840元/吨,2007年,国内硫磺平均价格为3029元/吨。2008年,国内下游工厂硫磺制酸扩产迅速和化肥生产开工率充足,加大了对硫磺的需求,使得硫磺市场缺口进一步增大,价格快速上升,6月最高时达到6000元/吨。随后,受全球金融危机的影响,硫磺价格暴跌,跌至1000元/吨左右。2009年上半年,硫磺市场一直处于低位,价格波动在500~750元/吨区间中,进入四季度,受海运运费上涨影响,国内硫磺市场价格上扬,12月底涨至1150元/吨左右。2010年,国内硫磺价格小幅波动,波动区间为1000~1600元/吨。2012年,国内硫磺价格出现小幅回落,年底跌至1382元/吨左右(图10)。

图10 我国硫的价格变化情况

六、结论

(一)世界硫供需形势

长期以来,全球硫磺的生产与需求经常处于不平衡状态。2004年之前,硫磺总产量一直超过全球的实际消费量。2005—2007年,硫磺产量降到了市场需求量以下,表现为供不应求。2008年以来,世界能源生产大国在石油炼化厂和天然气净化厂配置了高效硫回收装置,全球硫回收能力持续提高,局部地区硫磺产量过剩,如加拿大等国硫磺库存高达1000万吨。未来,随着世界石化能源产量持续增加及生态环境保护的呼声高企,世界各国不得不加强石化能源和冶金工业副产硫的回收,全球回收硫产量增加是必然的。据专家预测,加拿大、伊朗、沙特阿拉伯、哈萨克斯坦、卡塔尔和中国等国家石油炼化和天然气净化回收硫产能将增加至1800万吨/年以上,2013年,全球硫生产能力过剩80万吨。到2017年,全球硫产量将过剩780万吨(表7)。

表7 2009年以后全球硫供需平衡状况 单位:百万吨

资料来源:M.Prud' homme,IFA,June 2013

近期内,个别国家的出口供应将会增加。预计阿布扎比酋长国、卡塔尔和土库曼斯坦的硫素出口供应将有明显增长。多数其他已有出口国由于一系列因素则将面临出口供应量下降的问题,这些因素包括天然气处理回收量下降、国内需求增加或者是硫磺库存供应能力降低等。沙特阿拉伯和俄罗斯尤其如此。个别其他供应国的硫素总产量将会略有增加,可能最终将转变成出口供应的增量,加拿大和委内瑞拉可能出现这一情形。

(二)我国硫供需趋势

我国硫供应能力不能满足国内消费需求,硫供应存在较大缺口,只能依靠进口硫磺解决这一问题。目前,我国硫资源对外依存度较高,2005—2007年接近60%,2008—2009年有所下降,但是仍然占到世界贸易量的30%左右。

中国硫酸工业协会公布的数据显示,新增硫酸装置在2013—2015年将逐渐建成,届时硫酸产能将极大提升,但消费增长有限,这将导致市场出现供大于求的格局。

冶炼酸方面,2011—2012年已有约750万吨装置建成投产。2013—2015年,还将有金川防城、山东东营鲁方、安徽铜陵有色、富春江和鼎铜业等约450万吨装置建成,部分与铅锌配套的中型冶炼酸装置也在建设中,到2015年,冶炼酸产能将极大提高。

硫磺制酸方面,2013—2015年将有湖北兴发、湖北新洋丰、贵州路发、贵州瓮福织金、浙江宁波新福等约600万吨装置建成。

受硫铁矿资源的限制,未来硫铁矿制酸量不会出现较为明显的增长。未来5~10年,随着我国硫产能不断快速提升,硫对外依存度将进一步下降,预计2015年对外依存度将下降为30%左右。

(执笔:刘超)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。