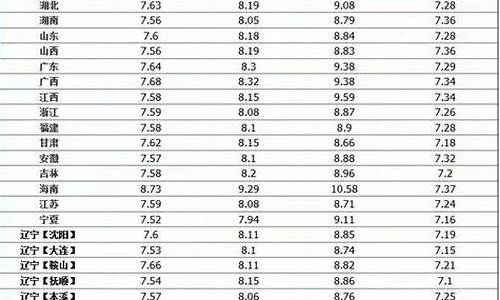

油价最新调整方案_油价最新调整明细

1.南方原油是跟踪的布油还是美油,谁知道,告诉一下

2.10月征期延长!申报日期截止至26日

3.2000年农村营运车出租车有燃油补贴吗

南方原油是跟踪的布油还是美油,谁知道,告诉一下

南方原油基金的投资策略是用FOF的方式,通过投资海外市场原油ETF来被动地跟踪原油价格。用这种模式主要是根据现行的QDII基金的管理办法,基金尚不能直接投资于与实物商品相关的衍生品。海外市场原油ETF主要跟踪的是WTI(West Texas Intermediate(Crude Oil),美国西德克萨斯轻质原油)和BRENT(布伦特原油)原油价格,在操作方式上大多用投资于这两类商品的期货合约,并在交割前进行换仓。

南方原油基金的投资组合只选择海外跟踪原油价格的ETF,因此与油价的相关性更加紧密。通过对过去五年原油价格数据进行回测,南方原油基金跟踪基准的年化误差为5.8%,与原油价格的相关系数达到98.1%。

南方原油基金属于QDII基金,通过将募集到的人民币资金在银行换成美元,实现资产的境外投资。

除了紧盯油价以及美元资产两大特点之外,南方原油基金也有助于实体企业来对冲原油成本。在低油价的环境中,炼厂的盈利普遍较好;未来随着油价的复苏,地方炼厂等实体企业将重新面临原油成本增加带来的炼油毛利下降以及化工产品价差收窄等问题。

10月征期延长!申报日期截止至26日

国庆长结束,大家赶紧调整回工作状态,面对即将到来的季度申报!本月申报延迟整整十一天,申报截止日期为10月26日。除此之外,本月申报多了两个税务优惠,分别是研发费用加计扣除和住房租赁增值税、房产税优惠,具体内容有哪些呢?

10月1日-10月26日申报期

增值税、消费税、城市建设维护费、教育费附加、地方教育附加、企业所得税、个人所得税、印花税、车船税(代收代缴)、税、土地增值税、房产税、城镇土地使用税、环境保护税、文化事业建设费、废弃电器电子产品处理基金、大中型水库移民后期扶持基金、可再生能源发展基金、国家重大水利工程建设基金。

10月1日-10月31日申报期

车船税(自行申报);环境保护税(按次自行申报);石油特别收益金(按月申报);度残疾人就业保障金(选报);三季度油价调控风险准备金申报;水土保持补偿费、防空地下室易地建设费、排污权出让收入(按次申报)。

十月纳税申报新政

一、《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)规定:1、企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就2021年度前三季度研发费用享受加计扣除优惠政策。对10月份预缴申报期未选择享受优惠的,可以在2022年办理2021年度企业所得税汇算清缴时统一享受。2、企业享受研发费用加计扣除政策取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式,由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)与政策规定的其他资料一并留存备查。

二、《财政部税务总局住房城乡建设部关于完善住房租赁有关税收政策的公告》(财政部税务总局住房城乡建设部公告2021年第24号)规定:自2021年10月1日起,住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。住房租赁企业向个人出租住房适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。

2000年农村营运车出租车有燃油补贴吗

有的。

农村客运燃油补贴发放标准政策

第二条本办法适用于城乡道路客运成品油价格补助专项资金(以下简称“补助资金”)的管理。

第四条各地应抓紧完善出租汽车价格联动机制,通过调整运价或燃油附加,化解油价调整对出租汽车经营效益的影响。在完善价格联动机制之前,中央财政对出租汽车经营者给予临时油价补贴。

本办法所称的出租汽车经营者,是指依法取得出租汽车经营资格,合法运营,为广大城镇居民提供出租汽车服务的企业或个人。

第五条当国家确定的成品油分品种出厂价,高于2006年成品油价格改革时的分品种成品油出厂价(汽油4400元/吨、柴油3870元/吨)时,启动补贴机制;低于上述价格时,停止补贴。

第七条补助用油量由交通运输部门和道路运输管理机构按照城市公交企业、农村客运和出租汽车经营者合法拥有的车辆数量、车型和行驶里程等,计算核定在一个补贴年度内合法营运消耗的成品油数量。

第八条城市公交企业、农村客运和出租汽车经营者应当根据国家统一规定和各地交通运输部门及道路运输管理机构的具体要求,建立健全本企业(业户)管理档案和管理制度,完整、准确地记录所属车辆、行驶里程、用油量等基础信息,并按燃料种类对每辆车燃料消耗量进行统计、汇总、核实,分别填写城市公交企业、农村客运和出租汽车燃料消耗量明细表(见附件1、2、3),及时按程序上报。

第九条各级交通运输部门和道路运输管理机构应当按照国家统一规定,建立健全城市公交企业、农村客运和出租汽车经营者车辆及燃料消耗量的基础档案和数据库,完整、准确地填报各项基础数据,科学准确地核算燃料消耗,并编制报表。

第十条补助年度终了后,县、市级交通运输部门和道路运输管理机构应当组织力量,对本辖区上年度城市公交企业、农村客运和出租汽车分品种油料消耗情况进行统计、整理、汇总,经核实无误后,于2月15日前,分别将城市公交企业、农村客运、出租汽车用油量汇总表(见附件4、5、6)逐级上报省级交通运输部门,同时抄报同级财政、审计部门。

第十一条省级交通运输部门收到下级交通运输部门上报的车辆油料消耗情况后,经审核和重点抽查,将本省(区、市)上年度城市公交企业、农村客运和出租汽车经营者分品种油料消耗情况整理汇总,于3月15日前上报交通运输部,同时抄送同级财政、审计部门以及财政部驻当地财政监察专员办事处。

第十二条交通运输部收到各省(区、市)交通运输部门上报的油料消耗情况后,应当根据前一年度补贴用油量情况对全国上年度城市公交企业、农村客运和出租汽车经营者分品种油料消耗情况进行整理、汇总和分析。补助用油量以上年度补助用油量为基础,考虑增减变化因素确定。交通运输部核定的补助用油量于4月10日前报送财政部,同时抄送审计署。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。