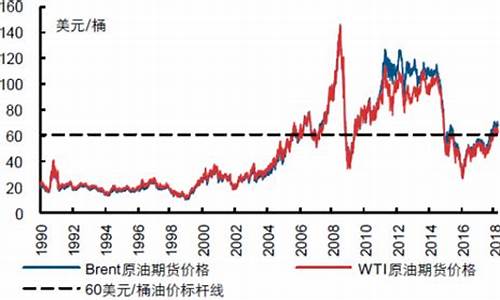

国际油价历史_1990国际油价

1.三次石油危机均带动美国制造业呈现上涨态势对吗?

2.美国的贸易赤字为什么会对经济有促进作用

3.每桶石油历史最高价

三次石油危机均带动美国制造业呈现上涨态势对吗?

是的。

报告首先在回顾历史上四轮原油价格大幅上涨行情后总结道:全球油价主要由供给与需求决定,同时货币因素也会对油价产生直接影响,地缘政治和原油库存通过影响原油的供给需求间接对油价产生扰动。

第一次石油危机13-15:经济和政治因素都在这轮石油危机中扮演重要角色。经济层面来看,产油国与西方石油垄断公司的利益冲突是第一次石油危机爆发的主要原因。

由于国际石油垄断公司对油价的控制,油价这段时间以前长期维持在1-3美元左右,产油国对资本主义旧的石油体系长期低价的不满与西方石油公司不肯让步,使得双方的矛盾日益尖锐。

政治层面来看,这次石油危机根本原因是阿拉伯国家主要想利用石油武器,要求美国等放弃对以色列的支持立场,迫使以色列退出占领的阿拉伯国家领土。

13年10月6日,第四次中东战争爆发,10月14日美国公开向以色列空运武器、19日向以色列提供22亿美元的军事援助,此后阿拉伯国家开始实施一系列削减产量、石油禁运措施将石油危机推向高潮。

第二次石油危机19-1980:在这一轮石油危机中,一方面是战争导致的被动供应减少的客观因素,18 年底伊朗爆发“伊斯兰革命”,导致供给的严重不足,油价从13美元/桶一路攀升到34美元/桶,1980年9月22日,“两伊战争爆发”,产油设施遭到破坏,市场每天有560万桶的缺口,国际油价一度攀升到41美元/桶。

另一方面,市场的心理预期也扮演了重要的推动作用。18年洛克菲勒基金会在报告中称“世界将逐渐经历石油的长期紧张,甚至是严重的不足”,使得市场对油价上涨的预期不断升温。石油公司开始囤油,个体消费者开始抢油,推动原油供给每天约减少300万桶,原油需求每天增加300万桶。心理预期的自我实现推升油价加剧上涨。

第三次石油危机1990-1992:同样因为战争,1990年,伊拉克对科威特发动海湾战争,两国石油设施遭到严重破坏,石油产量骤降。8月初,伊拉克占领科威特之后,受到国际经济制裁,石油供应中断。仅仅3个月的时间里,国际油价从14美元/桶急剧攀升至42美元/桶,石油危机爆发。随后美国经济在1990年第三季度陷入衰退,拖累全球经济增长。

不过相比于前两次石油危机,这次石油危机的影响并没有那么大。一方面是战争维持时间没那么长,主要作战时间在一个月左右,同时,世界其他国家的产油水平也在不断提升,另一方面,国际能源署(IEA)充分的紧急预案也发挥了关键作用。

供不应求推动油价高涨2003-2008:期间全球尤其亚洲经济迅速崛起,原油需求大幅上行,带动油价攀升。2004年开始,国际油价在需求的拉动下稳步提升,2007年之后进入快速提升阶段。2007年1月布伦特原油54.3美元/桶,到2008年7月油价达到133.87美元/桶,涨幅达到146.54%。

因此,从需求端来看,原油的需求长期主要与经济增长密切相关,并且石油需求比GDP的变化提前反应;供给端来看,主要受石油储量开成本等影响。

另外由于原油使用美元计价,使得油价与美元走势呈现较为显著的负相关关系。当美元贬值时,使用其他货币购买石油变得更加便宜,刺激需求,推动油价的走高。相反,美元升值,对于其他投资者石油变得更贵了,抑制需求,油价走低。

石油危机影响市场的逻辑

1、宏观层面

1)油价的上涨首先带来工业生产领域成本的提高,对PPI上涨产生直接效应,而PPI上涨导致工业产品产销能力的下降。

在前述三次石油危机期间,美国工业总产值均出现下滑,其中,第一次石油危机期间下滑程度最大,工业总产值从13年10月的1.46万亿美元降到15年6月的1.31万亿美元,降幅达8%。第一次石油危机期间,各行业PPI波动幅度也最大。

具体到各行业成本提高程度,则会随着用油程度的不同有所差异。从历次石油危机来看,燃料相关产品及动力、化工及相关产品和金属及金属制品相关行业PPI同比涨幅最大,纸浆及纸制品、橡胶和塑料制品以及纺织品和服装行业PPI同比涨幅相对较小。

2)油价的上涨通过价格输入效应和收入转移效应传导使得CPI走高,进而抑制投资和消费。

一方面,由于原油在CPI中占有重要权重,国际油价走高,影响国内油价及相关石油化工产品成本增加,直接作用于一篮子商品。同时,油价通过PPI产业链向下传导,柴油、煤油、燃料油等工业制品成本增加,随后金属制品、塑料等价格也会因此上涨,交通运输、邮电等行业陆续上涨,从工业领域生产劳动成本到商品服务业领域消费价格最终都会上涨。从而引发投资、产出的下降。

另一方面,油价的上涨,使得OPEC等石油输出国获得大量的石油美元,货币资金流动性提高,直接导致通胀的产生。而对于石油进口国,油价上涨,使得真实货币余额减少,消费者会增加对其他产品的替代需求,在供给不变的情况下,带来社会需求增加,引发通胀。

CPI与个人消费和投资均呈现明显的负相关关系,并且对个人消费的作用很快呈现。第一次石油危机期间13年至14年,美国CPI同比由6.2%上升至11.0%,美国个人消费支出不变价增速由4.95%降低到-0.84%,固定资产投资由13.39%降低到6.38%。第二次和第三次石油危机期间也表现出同样的趋势。从时间效果来看,CPI的上涨会立马对个人消费支出产生抑制作用,而对于投资的作用会有一些时滞。

2、产业价值链层面

在整个石油化工产业链中,上游的原油价格是主要的驱动因素。

根据工业生产流程,原油产业链一般包括:原油开—炼油—化学工业—纺织、机械行业。原油价格随着产业链逐渐传导,同时从上游到下游随着行业集中度的降低,价格传导作用逐渐减弱。

全球原油市场是一个供给高度集中的市场。OPEC、美国、俄罗斯几乎决定了全球原油的供给价格。随着产业链向下移动,行业集中度逐渐减弱,炼油行业一般集中于大型企业,具有相对较高的垄断定价能力,能够有效的把油价向下传导,表现为原油与油气开行业和燃料动力等价格走势较为一致。

产业链中下游相对分散,竞争激烈,议价能力较弱。石油化工产业链的中下游包括化学工业、纺织业以及机械行业等,随着产业链向下移动,行业集中度逐渐降低。表现为原油价格的变化只部分转化为化学工业价格,更为下游的机械工业等更多的受投资端和消费的影响,石油价格传导力度有限。

因此,从产业链传导来看,随着产业链下移行业集中度降低,价格传导作用减弱,行业影响减弱

美国的贸易赤字为什么会对经济有促进作用

因为美国贸易赤字的消长与经济增长率的高低成正比。

美国经常项目赤字扩大年份的经济增长率往往较高,而经常项目赤字收窄年份的经济增长率一般较低。具体说,自1980年以来,美国GDP增长最快的5个年份中,有4个也是美国经常项目赤字增长最快的年份。自1980年以来,在经常项目赤字缩小的年份,平均经济增长率仅为1.9%;而在经常项目赤字温和增长年份和迅速恶化的年份,这一数字分别为3.0%和4.4%。

人们一般认为,贸易赤字会对制造业和就业机会造成直接的损害,因为舶来品替代了国产货,工作机会也就被转移到国外。但美国过去25年来的统计数据与这一“常识”不符。在美国制造业负增长的6个年份中,有5个也是经常项目赤字走低的年份。相反,在经常项目赤字小幅攀升的年份和大幅扩大的年份,制造业产值平均增长率分别为4.1%和5.3%。

扩展资料

深入研究和认识美国贸易赤字与经济增长之间的关系,具有重要的现实意义。

近年来,随着贸易赤字持续攀升,美国的贸易保护主义倾向频频抬头。美国国会有一帮人起劲地鼓动设置和提高贸易壁垒。有识之士指出,如果美国政界人士错误地认为靠保护主义能削减贸易赤字和刺激经济增长,那么他们最终只会损害美国的经济增长,并引发后果严重的贸易战,“他们制造的麻烦将远远超过解决的问题”。

人民网-人民日报:美国贸易赤字越大经济增长越快?

每桶石油历史最高价

2008年7月创下接近150美元/桶的历史最高纪录。

受亚洲金融危机、需求下降以及OPEC不适时宜的增产,布伦特原油价格从19年1月的24.53美元/桶下降到1998年12月的9.25美元/桶的最低价。然后从1999年3月开始反弹并一路攀升,2000年8月突破30美元/桶,2000年9月7日最高时达到37.81美元/桶,短短18个月涨幅达3倍之多,创“海湾战争” 以来的油价新高。2003年之后,油价更是一路持续上涨,终于在2008年7月创下接近150美元/桶的历史最高纪录,并在5个月之后的2008年底戏剧性地下挫到40美元以下。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。