90年代国际油价_1999国际油价

1.每桶石油历史最高价

2.1997年-2010年间国际油价

3.造成中国石油垄断的原因

4.有谁知道1980年到2000年的国际石油价格

每桶石油历史最高价

2008年7月创下接近150美元/桶的历史最高纪录。

受亚洲金融危机、需求下降以及OPEC不适时宜的增产,布伦特原油价格从1997年1月的24.53美元/桶下降到1998年12月的9.25美元/桶的最低价。然后从1999年3月开始反弹并一路攀升,2000年8月突破30美元/桶,2000年9月7日最高时达到37.81美元/桶,短短18个月涨幅达3倍之多,创“海湾战争” 以来的油价新高。2003年之后,油价更是一路持续上涨,终于在2008年7月创下接近150美元/桶的历史最高纪录,并在5个月之后的2008年底戏剧性地下挫到40美元以下。

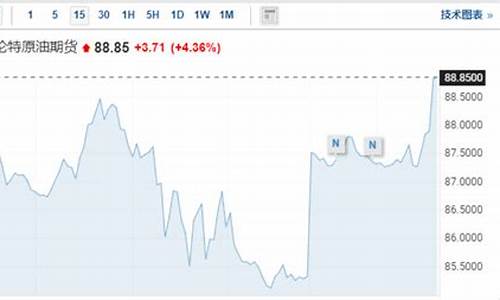

1997年-2010年间国际油价

1997年 25

1998年 15

1999年3月 18

1999年8月 21

1999年12月 26

2000年3月 28

2000年8月 30

2000年12月 24

2001年3月 24

2001年8月 26

2001年12月 27

2002年3月 22

2002年8月 28

2002年12月 28

2003年3月 25

2003年8月 28

2003年12月 28

2004年3月 35

2004年8月 45

2004年12月 40

2005年3月 55

2005年8月 60

2005年12月 58

2006年3月 64

2006年8月 74

2006年12月 62

2007年3月 63

2007年8月 72

2007年12月 95

2008年3月 105

2008年8月 120

2008年12月 40

2009年3月 54

2009年8月 72

2009年12月 70

2010年3月 82

造成中国石油垄断的原因

造成这种怪圈的原因是中国石油政策的不透明:“我们总要在国际市场上保密,市场很难对中国的需求形成稳定预期。石油进口从本质上来说还是做生意,在商言商,一般而言,越公开透明越对自己有利,也越对生意伙伴有利,否则的话就会吃亏。”

量价齐升

来自海关的统计数据表明,今年1月中国进口石油836万吨,同比增长77.7%,平均进口价格上升了51%,净增11.1亿美元。

同时,原油和成品油价格的上涨,带动了其他互补性能源产品(如煤炭、天然气、电力等)的价格上涨。根据中国人民银行的统计报告,受国际油价的影响,在2003年1月,国内能源及相关产品的价格都有不同程度的上升,原油价格环比(与前月相比)上升7.6%,同比上升42.7%;成品油价格环比上升1.8%,同比上升25%;1月煤炭价格环比上涨0.3%,同比上升3.2%;电力价格也微幅爬升,环比上涨0.4%,同比上升1%;天然气价格环比上涨0.6%,同比上升0.7%。

“这是中国又一次在原油进口上实现了可观的量价齐升,与以前的粮食进口有着惊人的相似”,北京大学中国经济研究中心宋国青教授说。

宋国青称,尽管中国只有不到10年的石油进口历史,有关特征尚不能在统计数据上显著地体现,但根据他对中国粮食40年进口历史的研究,中国的石油进口正在步粮食进口的后尘。“自从中国进口粮食以来,几乎没有一次不是在国际粮价的高点大量进口,而在最低点出口。

而石油进口正在走粮食的怪圈。”历史纪录显示,2000年,国际市场石油价格一路上涨,而中国进口原油及石化产品也同时大增。来自海关的统计表明,2000年国际石油价格上升了62%,并导致相关化工产品平均涨价21%,但中国该年进口原油数量达到7013.4万吨,与1999年的3661万吨相比,几乎翻了一番。

量价齐升的后果是成本巨额上升,这个数字到底有多大呢?中国的石油企业没有公布由此带来的损失。但一个可供参考的数据是,来自海关的权威人士估算,2000年仅原油进口一项,关税至少多缴了150亿元。“150亿关税是肉烂在锅里了,但中国用户为石油进口价格上涨支付的巨额成本,大都流到国外了。”宋国青说。

逢低减仓

而在接下来的2001年,中国原油进口又陷入另一个怪圈。从2000年末开始到2001年美国“9·11”事件之后,油价从30美元以上一路下滑到17美元一桶。但该年中国的进口原油数量为6025.5万吨,比2000年下降14.09%。

“中国现在的年进口量也只在7000万吨左右,而美国每年的进口量在2亿-3亿吨左右,所以中国原油进口的绝对数量在国际市场并不算很大。但是中国进口量的波动是国际市场上最大的,”宋国青说,“2000年,中国的进口需求增加得很突然,增加量约为3500万吨,绝对数也不算很大,但是这个数字占据了该年国际市场原油供应增加量的将近一半。来自中国的需求突然增加,打乱了市场本来的预期,其后果就是价格上涨。”

体现在月度变化的数字更清楚地表明了这一趋势。1999年1月

至2月,是国际油价处于最低谷的时期,中国进口原油297.94万吨,比上年同期反而减少40%;1999年3月国际油价开始大幅回升,而中国的进口亦同时回升,当月进口原油433.25万吨,成为1998年以来最多的月份,是上月的2.6倍。在进口量不断大幅上升的同时,中国进口原油的到岸价也在同步上升,在进口量大幅下降的1、2月份,平均进口单价为89.59美元/吨;而到进口量大幅上升的3月份,这一数字上升到92.07美元/吨。

由此,国家计委能源研究所所长周大地称,1999年是国际石油市场油价急剧上涨的典型的一年,也是中国石油市场“利用两种资源、两个市场”、体现“应变能力”的典型的一年。

宋国青称,造成这种怪圈的原因是中国石油政策的不透明所致:“我们总要在国际市场上保密,市

场很难对中国的需求形成稳定预期。石油进口从本质上来说还是做生意,在商言商,一般而言,越公开透明越对自己有利,也越对生意伙伴有利,否则的话就会吃亏。”

战略储备无补短期波动

中国石油进口的深层次原因还在于国内石油市场格局。

尽管进口原油仅占国内市场的20%强,但其价格却已主导国内市场。根据1998年国家出台的《原油与成品油价格改革方案》,国内采油企业的原油出厂价格基

本围绕国际原油价格波动。而在成品油方面,仍采取新加坡、纽约、鹿特丹三地“盯价”,由国家计委在进口完税成本的基础上,加国内合理流通费用确定零售中准价,中石油、中石化在中准价上下8%左右的范围内确定零售价。

但是这种政策设计在价格的传导过程中却出现了断裂。周大地称,造成这种情况的原因是中国石油市场的不对称性:

中国石油消费的市场化程度在迅速提高,但石油供应仍处于过度垄断之中。中石油、中石化和中海油三大石油公司几乎垄断了国内原油产出;而进口原油方面,拥有进口专营权的也只有四家(上述三家加上中化),而依赖配

额生存的其它小规模进口商只能分享20%左右的配额;成品油的批发几乎由中石油和中石化两家垄断,而零售方面,两大公司在各自区域上都具有垄断力量。

周大地解释说,在这种体制下,国际石油采购的方式,则由国有的石油外贸公司按国家分配的计划指标分月度组织进口,基本上采用现货贸易方式从国际市场购买石油,导致经常出现了“买涨不买落”。

周大地称,中国石油市场体系和市场机制的严重不完善扭曲了供求关系和对未来价格的有效期望,中国石油用户既不能有效预见石油市场的风险,也不能采取有效的经济措施和市场手段化解危机。“目前的体制根本难以应对国际市场价格的短期波动。”周大地说。

目前,很多专家表示中国必须建立国家石油战略储备来应对国际石油突发事件,周大地称这几

乎无助于解决短期的市场波动。宋国青甚至表示,国家石油战略储备从长远看来可能也没有作用。

“我们还是拿粮食打比方。从过去的数据中,可以清楚地看到,世界粮价和中国粮食储备之间具有很强的相关性:中国增加储备,世界粮价上涨;中国减少储备,世界粮价下跌。中国最近一次增加粮食储备是在1996年,当时是以2倍于现在的价格大量进口,到现在我们却以一半的价格在出口。”

宋国青问道:“粮食储备已经成为国家财政的一个大包袱,石油储备呢?”

有谁知道1980年到2000年的国际石油价格

国际石油价格涨落变化非常之大,从1945-1973年仅1~2.5美元/桶,到1979年的15美元左右最高涨到了1981年的2月的每桶39美元,1986年又降至13美元,90年海湾战争是油价上涨到30美元/桶左右,90年代后期有在十几美元左右的水平上下徘徊,从1999年1月的每桶10美元左右上涨到了2000年11月的每桶近31美元,12月份价格有所回落。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。